母公司以本公司股权对子公司高管的股权激励,企业所得税上怎么处理?

具体描述:母公司以本公司股权对子公司高管的股权激励,假定母公司以本公司股票授予子公司高管100万份,授予日公允价值为1000万元,行权日子公司高管可以400万元的价格获得该股票。按照企业所得税,行权后子公司扣除600万元还是1000万元,还是需要按照行权日公允价格计算扣除?母公司对子公司长期股权投资成本怎么确认?

该问题实际包含了以下四大问题:

一、股权激励的企业所得税处理;

二、股权激励的会计处理;

三、股权激励的税务与会计差异处理及纳税调整

四、股权激励的个人所得税处理

我就来分别解析一番。

一、税务处理

《关于我国居民企业实行股权激励计划有关企业所得税处理问题的公告》(国家税务总局公告2012年第18号)规定,股权激励是指《上市公司股权激励管理办法(试行)》中规定的上市公司以本公司股票为标的,对其董事、监事、高级管理人员及其他员工(以下简称激励对象)进行的长期性激励。股权激励实行方式包括授予限制性股票、股票期权以及其他法律法规规定的方式。

1.对股权激励计划实行后立即可以行权的,上市公司可以根据实际行权时该股票的公允价格与激励对象实际行权支付价格的差额和数量,计算确定作为当年上市公司工资薪金支出,依照税法规定进行税前扣除。

2.对股权激励计划实行后,需待一定服务年限或者达到规定业绩条件(以下简称等待期)方可行权的。上市公司等待期内会计上计算确认的相关成本费用,不得在对应年度计算缴纳企业所得税时扣除。在股权激励计划可行权后,上市公司方可根据该股票实际行权时的公允价格与当年激励对象实际行权支付价格的差额及数量,计算确定作为当年上市公司工资薪金支出,依照税法规定进行税前扣除。

【问题解答】因此,问题中税前可扣除金额有可能不是600万元,应根据该股票实际行权时的公允价格与当年激励对象实际行权支付价格的差额及数量,计算确定作为当年上市公司工资薪金支出,依照税法规定进行税前扣除。

如果按照网友的描述,扣除对象是实施股权激励的上市公司,而不是子公司,因此不能直接在子公司扣除,而在母公司税前扣除也会留下一定税务风险(可能产生税务争议)。因此,最好的办法是子公司与母公司之前要签署一些法律文件,最后变成是子公司在对高管人员发放非现金的工资薪金,差额是母公司对子公司的投资,因此网友问题的投资成本就是行权日公允价值与高管实际支付的400万元之间的差额,而不一定就是600万元。

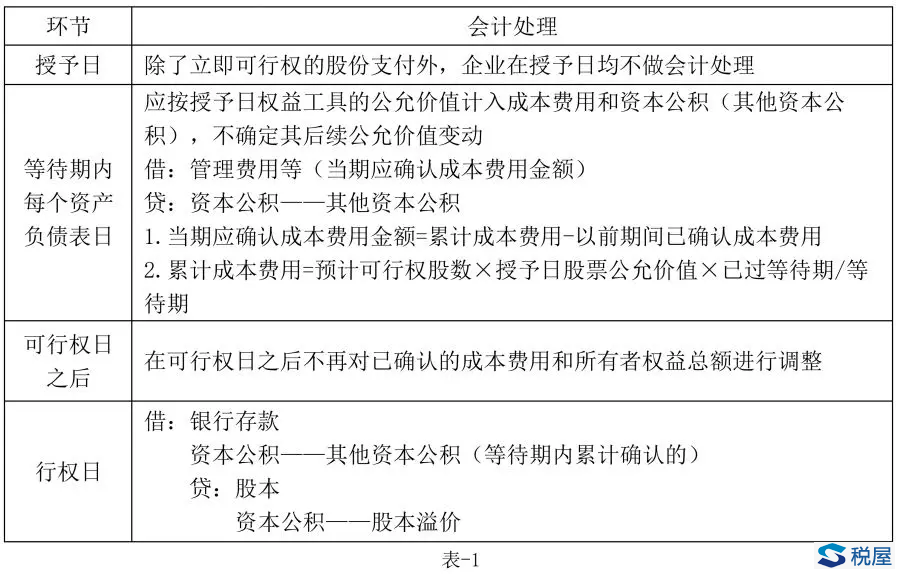

二、会计处理

股权激励会计处理适用《企业会计准则第11号——股份支付》,股份支付按该准则规定分为以权益结算的股份支付和以现金结算的股份支付。

以增发股份进行权益结算的股份支付的会计处理,见表-1:

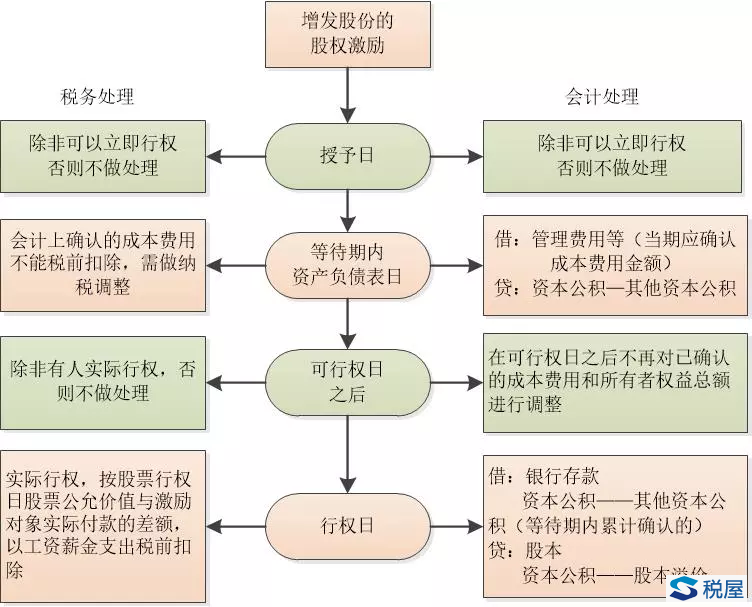

三、股权激励的税务与会计差异处理及纳税调整

不多说,看对比图:

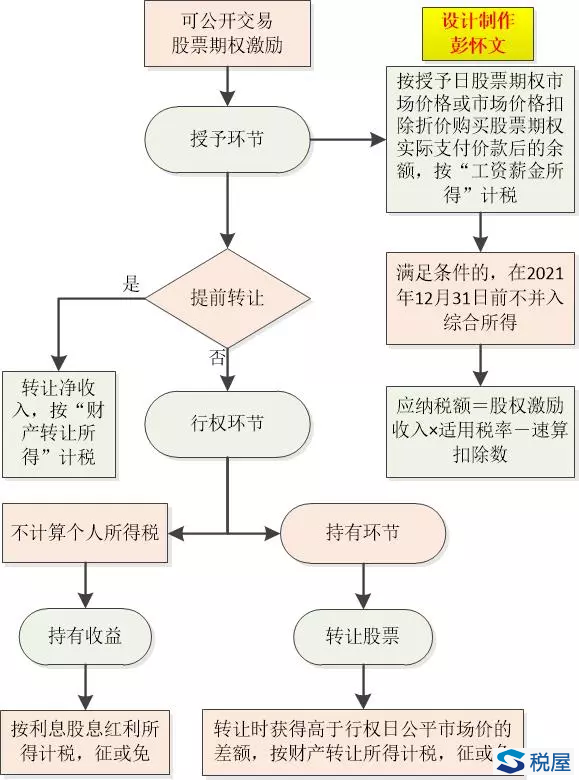

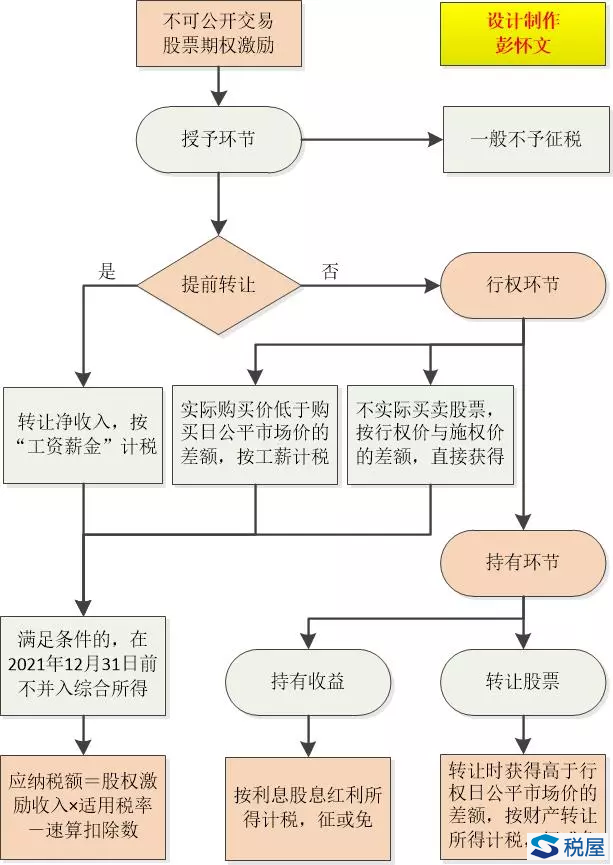

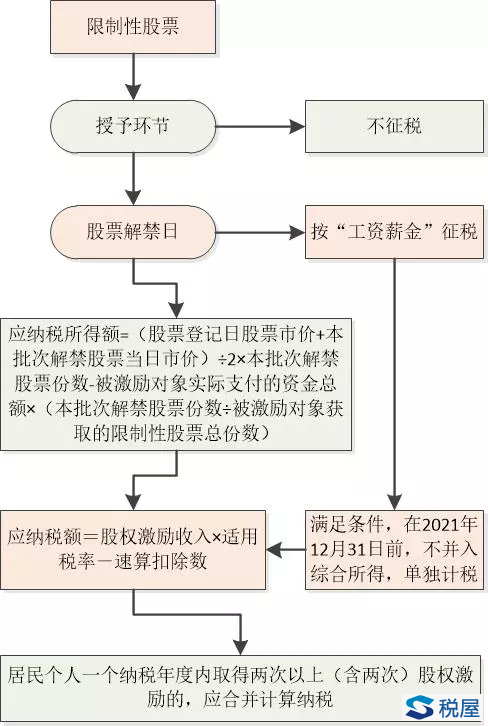

四、涉及股权激励的个人所得税处理

不多说,直接看图吧!

税屋提示——被遮挡文字部分“征或免”

税屋提示——被遮挡的部分文字为“征或免”

http://www.shui5.cn/article/22/134670.html